私立学校に対する寄付には、日本私立学校振興・共済事業団(以下、私学事業団)が取り扱う「受配者指定寄付金」と学校法人に直接寄付する「特定公益増進法人への寄付」の2つがあり、どちらも税の優遇措置が認められています。

- 1

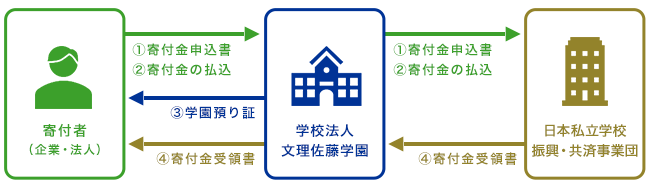

- 受配者指定寄付金

私学事業団を通じて、寄付者が指定した学校法人へ寄付していただく制度です。法人税法上、寄付金の全額を損金に算入することができ、法人税の負担を軽減することができます。寄付される方へのメリットが大きい制度です。

<受配者指定寄付金の流れ>

※私学事業団とのやり取りは当学園を経由して行われます

- 2

- 特定公益増進法人に対する寄付

直接、本法人に寄付をしていただく制度です。本法人は特定公益増進法人に指定されており、寄付金額のうち、以下の計算式によって算出される「損金算入限度額」までを損金として算入することができます。また、これを超える部分は一般の寄付金額に含めます。

<損金算入限度額の計算式>

(資本金×0.375%+当該年度所得×6.25%)×1/2